PROPERTY, BUSINESS, INVESTMENT

BUSINESS EMIRATES

41

CONSULTING /

Власти ОАЭ надеются, что единый орган

даст возможность создать и внедрить

универсальные стандарты исламских кре-

дитно-денежных инструментов не только

на национальном, но и на международном

уровне. А это позволит Дубаю укрепить

свои позиции на исламском финансовом

рынке. Ведь интерес к нему растет с каж-

дым годом. Кризис переориентировал

инвесторов от традиционных ценных бумаг

к поиску других инструментов вложения

средств. Альтернативой нестабильной

Еврозоны и американской экономики стал

исламский рынок.

Согласно оценке компании Ernst &

Young, в 2013 году активы исламского бан-

кинга вырастут до US$ 1,8 трлн. Для срав-

нения, в 2011 году этот показатель состав-

лял лишь US$ 1,3 трлн. Лидером является

Саудовская Аравия. Размер активов ислам-

ского банкинга в королевстве в 2011 году

превысил US$ 200 млрд. На втором месте

Малайзия – US$ 106 млрд, третье место

занимают Арабские Эмираты – US$ 75 млрд.

Одним из самых динамично развиваю-

щихся инструментов исламских финансов

является сукук. Количество стран, выпу-

скающих исламские облигации, в период

с 2006 по 2011 год увеличилось с 10 до 19.

Большая часть номинирована в американ-

ских долларах и малазийских ринггитах. В

2010 году появились облигации, номиниро-

ванные в британских фунтах.

По данным исследования портала

Zawya, в 2011 году объем выпуска сукук в

мировом масштабе составил US$ 85 млрд.

В 2012 году этот показатель уже равнялся

US$ 140 млрд. В конце 2012 года общий

объем рынка данных облигаций составлял

US$ 242 млрд. На долю Юго-Восточной

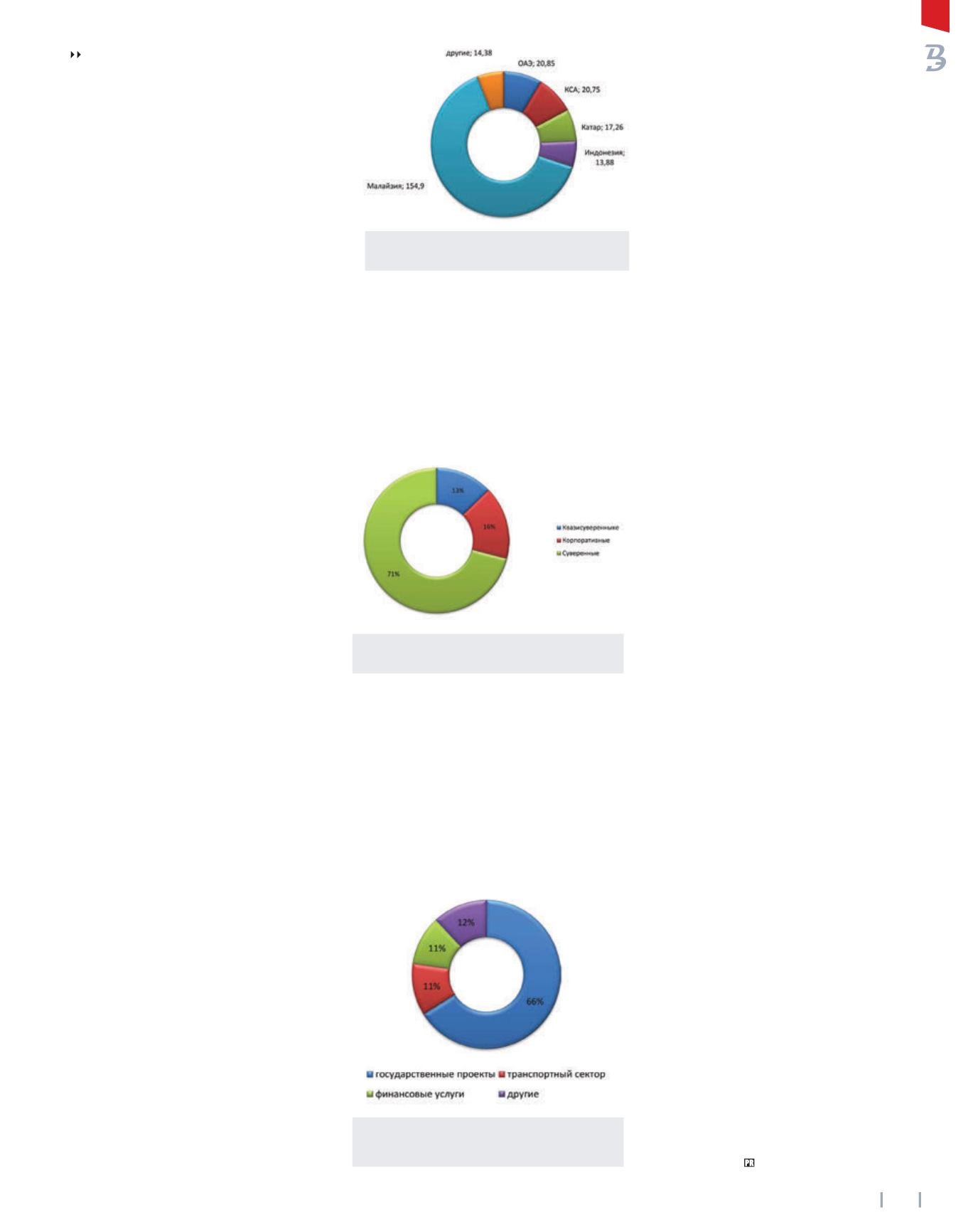

Азии приходится 70% рынка, на страны

CCAГПЗ – менее 30%

(График 1).

Основную массу составляют суве-

ренные и квазисуверенные облигации

(График 2)

. Большая часть ценных бумаг

имеет своей целью финансирование раз-

личных государственных проектов – 66%.

Вторую по величине долю занимают сукук,

выпущенные для реализации проектов в

транспортном секторе – 11,3%. На третьем

месте расположились исламские облига-

ции компаний, оказывающих финансовые

услуги – 10,8%.

(График 3).

Значительная часть эмиратских эми-

тентов исламских облигаций до недав-

него времени размещала свои ценные

бумаги на зарубежных площадках, кото-

рые являются конкурентами ОАЭ в борь-

бе за статус главного центра исламских

финансов. К таким площадкам, в первую

очередь, относятся биржи Лондона и

Малайзии. В настоящее время они опе-

режают ОАЭ по количеству размещенных

там исламских облигаций.

На фондовой площадке

Великобритании объем сукук, прошед-

ших листинг, составляет около US$ 27

млрд. В Малайзии этот показатель рав-

няется US$ 25 млрд. Фондовая площадка

Арабских Эмиратов занимает лишь третью

позицию – US$ 10 млрд. Саудовская Аравия

на четвертом месте с US$ 6,7 млрд. Власти

ОАЭ надеются, что их последняя иници-

атива по созданию единого органа по

регулированию исламских финансов будет

способствовать развитие рынка сукук в

эмиратах, что позволят им изменить суще-

ствующий расклад в их пользу.

Великобритания обладает максималь-

но комфортной инфраструктурой для

зарубежных капиталов, но не является

мусульманской страной. На этом фоне

позиции ОАЭ выглядят более выигрышно:

с одной стороны, это исламское государ-

ство, с другой – в Эмиратах создана мак-

симально благоприятная инфраструктура

для ведения бизнеса, соответствующая

западным стандартам, включая транс-

портную доступность, уровень жизни и

деловой этикет. Ведущие финансовые

компании уже давно успешно работают

на фондовом рынке ОАЭ.

От другого конкурента – Малайзии –

Эмираты, находящиеся в центре ближ-

невосточного региона, на пересечении

торговых путей Запада и Востока, выгодно

отличаются географическим положением.

Малайзия, несомненно, является главным

исламским финансовым центром для

Юго-Восточной Азии, однако претендо-

вать на глобальное лидерство ей мешает

географическая удаленность, в т.ч. раз-

ница в часовых поясах, что вызывает

неудобства для иностранных инвесторов.

Несомненным преимуществом

Эмиратов является политическая и эко-

номическая стабильность. За последние

несколько лет из стран, затронутых собы-

тиями Арабской весны, в экономику стра-

ны было инвестировано около US$ 8,2

млрд. Согласно последнему опросу, про-

веденному Qatar Financial Centre среди

руководителей финансовых компаний

Ближнего Востока и Северной Африки,

решающими факторами для привлечения

инвестиций в этот регион по-прежнему

являются низкие политические риски.

Инфраструктура ОАЭ позволяет раз-

вивать не только рынок исламских обли-

гаций, но и другие финансовые продукты.

Например, Дубайская товарно-сырьевая

биржа (DMСС), наряду с традиционными

инструментами, предлагает инвести-

ции, соответствующие нормам шариата.

Работающие здесь исламские хедж-

фонды позволяют получать прибыль на

торговле золотом и другими биржевыми

товарами. Кредитно-денежные инстру-

менты, соответствующие шариату, также

разрабатывается в сфере страхования и

банковского сектора ОАЭ.

С глобальным рынком капитала

Эмираты связывает Дубайский междуна-

родный финансовый центр. Это свобод-

ная экономическая зона, где работают

крупнейшие мировые банки, компании

и корпорации. Они ведут свою деятель-

ность на трех биржах ОАЭ. Ожидается,

что в ближайшее время на одной из этих

площадок пройдет процедура листин-

га сукук крупнейшего пассажирского

авиаперевозчика Emirates Airline. Это

размещение станет очередным шагом

правительства ОАЭ на пути создания

глобального исламского финансового

центра в Дубае.

График 1. Структура рынка сукук

(по странам, 2012 г.), $ млрд.

График 2. Структура рынка сукук

по типу эмитента

График 3. Эмитенты сукук (по секторам)

Арабские Эмираты обладают целым

рядом других конкурентных преимуществ,

позволяющих рассчитывать на лидерство

в исламских финансах как на регио-

нальном, так и на глобальном уровне. В

регионе Персидского залива и Ближнего

Востока соперничество эмиратам может

составить Саудовская Аравия. Но ее

экономика, по сравнению с Арабскими

Эмиратами, пока недостаточно открыта

для иностранного бизнеса.