29

PROPERTY, BUSINESS, INVESTMENT

BUSINESS EMIRATES

ANALYTICS

АБУ-ДАБИ

700

600

500

400

300

200

100

0

2001 02 03 04 05 06 07 Q2 08

ПРОДОЛЖАЮЩЕЕСЯПОВЫ-

ШЕНИЕУРОВНЯАРЕНДЫ

ОФИСНЫХПОМЕЩЕНИЙ,

ВЫЗВАНОНЕДОСТАТОЧНЫМ

ПРЕДЛОЖЕНИЕМНАРЫНКЕИ

ОГРОМНЫМСПРОСОМВЫСО-

КАЯКОНЦЕНТРАЦИЯОФИ-

СОВСУЩЕСТВУЕТНАПЛОТ-

НОЗАСТРОЕННОМСЕВЕРЕ

ОСТРОВААБУ-ДАБИ

ОФИСЫПЕРВИЧНОГОИ

СРЕДНЕГОУРОВНЯВОСНОВ-

НОМПОЛНОСТЬЮПРИНАД-

ЛЕЖАТ ГОСУДАРСТВЕННЫМ

ОРГАНИЗАЦИЯМ

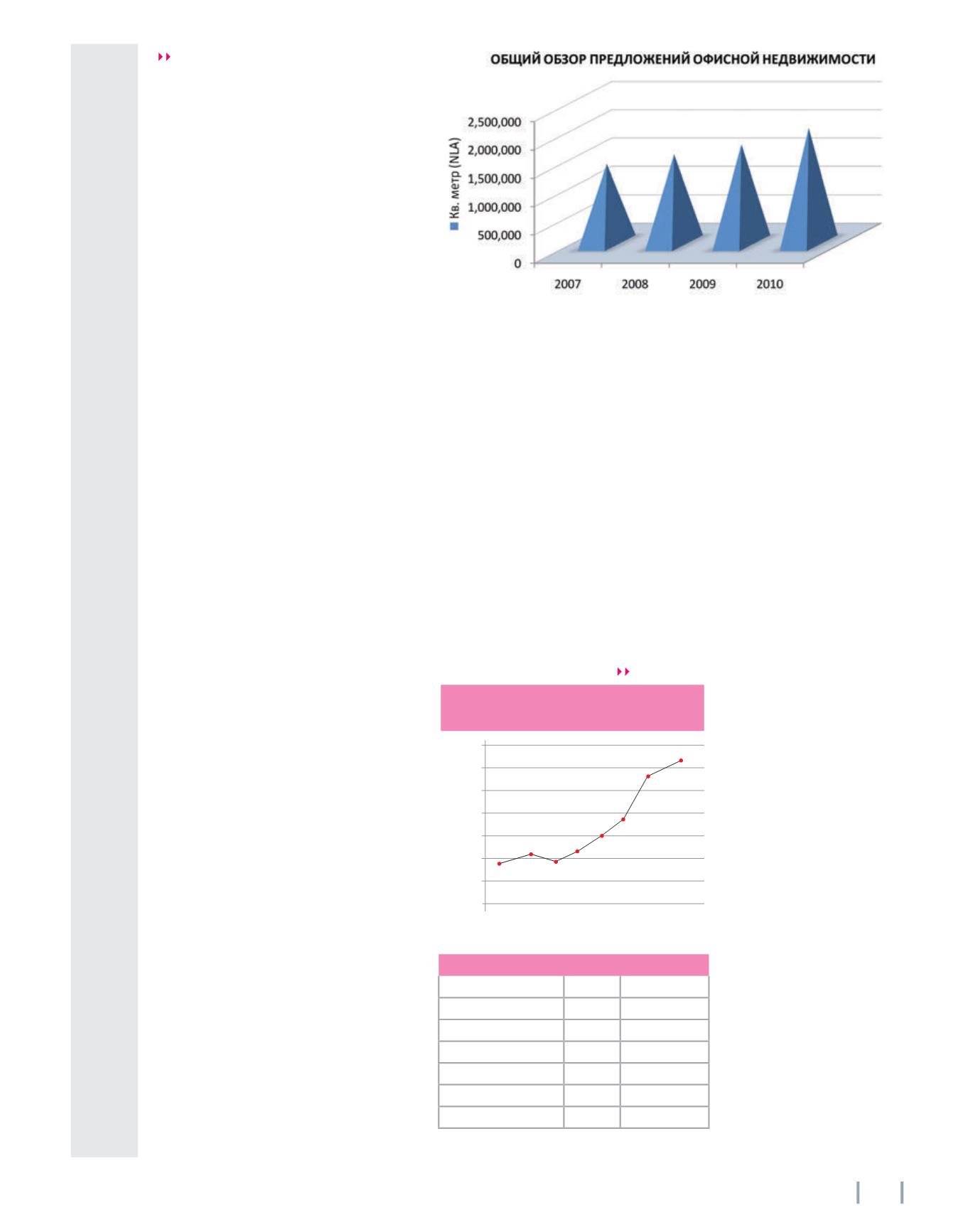

СОСТОЯНИЕРЫНКАОФИСНОЙ

НЕДВИЖИМОСТИ

Общийобъемофисных площадей: 1,4млн

t

кв. м (полезные сдаваемыеплощади (NLA))

Объем предложения по офисам, сдавае-

t

мым в аренду (первичное звено): 460000

кв.м (NLA)

Спрос стимулируетсямеждународными

t

компаниями, представленными вАбу-

Даби, необходимостьюрасширения уже

существующих организаций в соответ-

ствии сменяющимися экономическими

условиям, диверсификацией экономики, а

такжеростом таких секторов, как услуги,

промышленностьифинансы

Арендованныеофисы: 99%

t

Средняя запрашиваемаяценана аренду

t

офисов класса «А»: US$630/кв. м в год

Средняя запрашиваемаяценана аренду

t

офисов класса «Б»: US$340/ кв. м в год

Высшая запрашиваемаяценана аренду

t

офисов класса «А»: US$720/ кв. м в год

Средние запрашиваемые цены на

t

аренду офисов обычно на 25-30% выше

суммы, выплачиваемой государственны-

ми чиновниками

Рост арендной цены был снижен бла-

t

годаря установлению 7% барьера её

ежегодного повешения в 2007 году

(в нынешнем году этот «потолок» был

закреплен на уровне 5%)

Средняяценапродажиофисных зданий

t

класса «А»: US$7450/ кв. м в год

Чистаяприбыль: 8-9%

t

Уровень сделок по покупке офисов

t

достаточно низок, так как инвесторы

сдерживают свои активы

Предстоящее строительство офисных

t

зданий в течение трех последующих лет

будет осуществляться в рамках сущес-

твующего города

К2010 годубудут частичноосуществле-

t

ныпроектыофисной застройкив таких

районах, какAl RahaBeach, Al Reem Island,

BetweenTheBridgesиADNECCapital Centre

«ПланразвитияАбу-Дабидо2030 года»

t

подразумевает консолидацию земельных

участковподофисное строительство в

двух новых центральных деловыхрайо-

нах –финансовомцентреAl Suwa Islandи

Capital District, которыебудут располагать-

сянапротивоположных сторонахразрас-

тающегося города

Предполагается, что арендаофисных

t

помещенийповысится, так как уженаблю-

даетсяизбыточный спроснаних, который

будет продолжаться еще в течение как

минимумдвух лет

Существующийрискпереизбыткаофисных

t

площадей, компенсируется за счет задерж-

кинекоторых проектов, постоянного эко-

номическогоростаиперспективпроведе-

ния будущейрегулятивнойреформы

РольСоветапопланированию городской

t

среды (UPC) по контролюпроектови

роста спросанарасширениеофисных

площадейбудет решающей

РОСТСПРОСАНААРЕНДУ

ОФИСОВКЛАССА «А»

ПРОЕКТ

ГОД GLA (КВ.М)

CAPITAL PLAZA

2008

25000

BANYASTOWERS

2008

59000

MAMOURA B

2009

23000

ETIHADTOWERS

2010

65000

TCID BDB

2010

37000

CAPITAL CENTRE

2011

170000

CENTRALMARKET

2011

72000

ОБЩЕЕПРЕДЛОЖЕНИЕПО

ОФИСНЫМПЛОЩАДЯМ:

1,4МЛНКВ.М (NLA)

СДАВАЕМЫЕВАРЕНДУ,

ПЕРВИЧНЫЕОФИСЫ:

460000КВ.М (NLA)

*Данная таблицане содержит исчерпывающейинформации

о состояниипредложения вбудущем

Блиц-обзорновостроек*

US$